- マイホームと賃貸、資産の面からどちらが有利なのかシミュレーションを行ってみよう

- 賃貸に住み続ける場合の資産額は、あなたの投資意欲に大きく左右される!

マイホームと賃貸、なぜ永遠の論争なのか

マイホームか賃貸か。

よく話題に上がる論争ですよね。賃貸派もマイホーム派も一見正しい論拠を持っているので、どちらが正しいか判断するのが難しい議論です。

例えば、よく賃貸派が出してくる言い分としては、

- マイホームを買う時はローンを組むのが通常。利子を無駄に払っているのがもったいない

- 賃貸だったら好きに引っ越せるから、ライフステージの変化に柔軟に対応できる

逆に、マイホーム派の言い分を見てみると

- ローンを払い終えてしまえばマイホームは資産になる

- ローンを払い終えてしまえば住宅費はゼロに近くなるから長期的にはマイホームが有利

などがあります。

今回は資産額のみの視点で見た時にどちらの方が有利か、実際にシミュレーションを行いながら見て行きたいと思います。

シミュレーションの前提条件

シミュレーションをするにあたって、今回は都内に住む一般的なサラリーマンを想定しています。

東京都の平均年収はおおよそ600万円。手取り月収に直すとおおよそ月に40万円です。

さらに、その中から生活費などの支出が月に20万円、残りは住居費・貯蓄に回せると想定しています。

貯蓄については、シミュレーションを始めた時点で500万円あると想定しています。

なお、実際には年収は年齢とともに上昇していきますし、支出額もライフステージによって変化していきます。

今回はわかりやすさを優先するため、かなり簡略化された前提でシミュレーションを行っています。

あなたの生活スタイルに合わせたシミュレーションを行う際は、それらも考慮した上で行いましょう。

シミュレーション①:賃貸を払い続けた場合の資産額推移

家賃を払い続けた場合の資産推移額を計算してみましょう。

一般的に家賃は手取りの3割程度と言われます。その想定で行くと、手取り月収40万円であれば、およそ家賃13万円になります。

そうすると、月の収支は次のようになります。

| 月あたり金額 | |

| 収入 | 40万円 |

| 生活費などの支出 | 20万円 |

| 賃料 | 13万円 |

| 貯蓄額 | 7万円 |

ただし、定年後については手取り年収はグッと下がります。65歳で退職したとすると、年収600万円の会社員の年金額はおよそ月額19万円になります。

すると、月の収支は次のようになります。

| 月あたり金額 | |

| 年金収入 | 19万円 |

| 生活費などの支出 | 20万円 |

| 賃料 | 13万円 |

| 貯蓄額 | -14万円 |

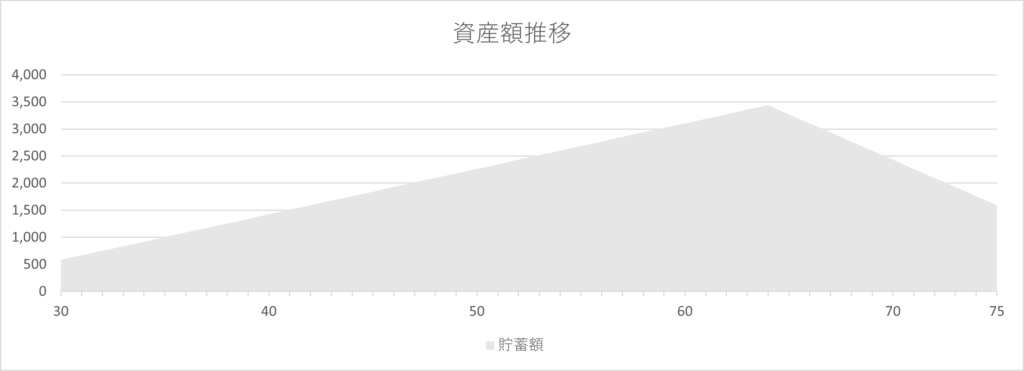

では、シミュレーション開始時点を30歳、75歳まで生きると想定して、資産額がどのように推移するか見てみましょう。

75歳時点の資産はおよそ1,500万。

ただし、これは貯蓄をすべて銀行預金で保管した場合です。

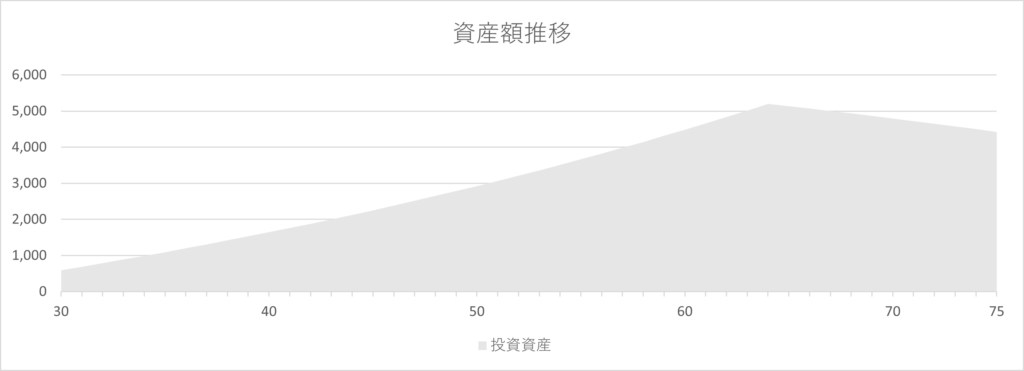

例えば、貯蓄をすべて投資に回し、年率4%で運用できたと想定すると、資産額は次のように推移します。

75歳時点の資産はおよそ4,000万円。

毎月の積立金額が大きいため、投資に回せば最終的な資産額はかなり大きくなることがわかります。

このように、賃貸派の資産額は貯蓄を投資にまわすかどうかで大きく変化するものになっています。

コメント