- 資産は大きく分けて金融資産、不動産資産、その他資産に分かれる

- 本当に見るべきは総資産ではなく、純資産(資産 – 負債)

- 実際に運用できる資産額は総資産額よりかなり低いことも!

総資産額を計算するのは実は結構難しい!

皆さんは自分の総資産を正確に把握されていますか?

「銀行預金だったら大体…」

と、ぼんやりとしか把握していない方が大半ではないでしょうか。

資産運用を始めるのであれば、まず自分の持っている資産、そのうちの運用できる資産額を正確に把握する必要があります。

さて、資産と言っても、実は銀行預金以外にもいろいろあります。大きく分けて3つ。

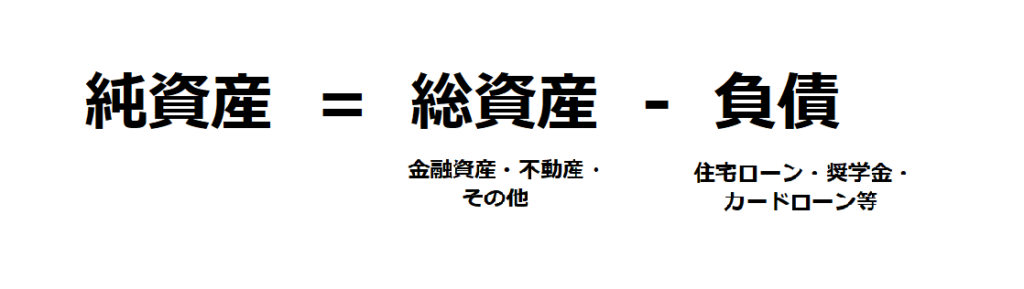

1つ目が、金融資産。預貯金や株式、債券、保険など、保有する現金と金融商品の合計です。

「富裕層は資産~XX億円から」のように言う際はこの金融資産額を指すことが多いです。

特徴としては、流動性が非常に高い資産、つまり比較的容易に現金化できるところにあります。

また、その裏返しとして市場価格が存在しているものがほとんどのため、金融資産の価値は比較的容易に計算できるものになっています。

2つ目が不動産。保有している土地や建物の価値です。

マイホームを所有されている方は、その物件の価値分資産を保有されているわけですね。

不動産は金融資産に比べ、その価値を正確に測るのが難しいものになっています。各物件は世界に一つしかないからですね。

ちなみに不動産の価値を正確に測りたければ、不動産業者に頼んで算定してもらうのが一番正確ですが、おおよそでよければ不動産販売サイトなどで近隣の同じくらいの築年数・広さ・間取りの物件の価格を参考にするのが手っ取り早いですね。

3つ目がその他の資産。一般的には車や絵画、貴金属などを含みます。

厳密に言えば、値段がついて売却できる物であれば基本的になんでも資産です。

ただ、家にあるものすべての価値をいちいち算出して足していくのは面倒…というより、非現実的ですよね?

なので、実際に算出される際は、下記の2つの条件に当てはまる物のみを考えれば大丈夫です。

- その価値が全体の資産額に比べて大きいもの(例:車は資産として数えるが、ボールペンは資産に含めない)

- 現金化をする可能性のあるもの(例:貴金属のコインは資産に含めるが、売却せずに使用し続ける予定のソファーは資産に含めない)

見ての通り、非常に価値算定が難しい・曖昧なものになっています。ですので、こちらはおおよその額が把握出来れば大丈夫です。

本当に大事なのは総資産ではなく純資産額!

さて、金融資産・不動産・その他の資産の額を足し合わせると、あなたの総資産額がわかります。

「おっ、思っていたより多いな!」

と、思われた方も多いのではないでしょうか。特にマイホームを保有されている方だと、数千万から場合によっては億を超える資産額になることも珍しくありません。

ですが、喜ぶ前にちょっと待ってください!その総資産額、すべてがあなたの保有しているものではない可能性があります。

例えば、不動産。多くの方は銀行からローンを借りて購入しているのではないでしょうか。

そうだとすると、例えば物件を売却してもローンの残高分は返さないといけないですよね?

不動産の価値のうち、あなたが本当に保有しているのはローンの残高分を除いた分の価値、と言い換えることもできます。

この、「本当の意味で自分が保有している資産額」というのを、純資産額と言います。

資産全体で見てみると、純資産の計算は次のようになります。

この純資産額を把握せずに資産運用を始めてしまうと、場合によっては破産を招くリスクもあるので、自分の資産の現状を理解するためにもしっかり計算しましょう!

資産運用に回していい金額はいくら?

総資産のうち、どれだけの金額を運用に回していいでしょうか。

これについては、あなたのリスク許容度による、としか言えません。

資産運用・投資というのは元本割れのリスクがついてまわるものです。あなたが自分の資産のうち、どれだけの損失までなら許容できるかによって、運用にまわす資産の比率が変わってきます。

リスクは全く取りたくない!1円の損失も許容できない!という方であれば、運用にまわせる資産比率は0%ですし、逆にどんなリスクを取っても投資のリターンを大きくしたい!という方であれば資産の100%を運用にまわすのが正解です。

ただ、一つ指標にしていただきたいのが、あなたの純資産額です。

純資産額を超えた額を資産運用は、失敗した場合一気に破産をするリスクをはらんでいます。

これは、万が一投資で運用にまわした資金を0円にしてしまった場合、自分の持っている資産が負債を下回ってしまい、資産をすべて売却しても借金を返せなくなってしまうからです。

ですので、明確な戦略を持って行う場合以外は純資産額を超えた金額の資産運用は避けた方がいいでしょう。

(ちなみに、負債を用いて運用を行う投資手法も存在します。不動産投資やLBO投資などがそれにあたります。それらに手を出すときは自分のリスク許容度・投資戦略を明確にしてから決断をするべきでしょう。)

ひつじからの一言

資産運用などの最終的な目標は自分の保有する資産、つまり純資産額を増やすこと。

資産運用にまわす金額を決めるための指標の一つにもなるので、その現状の額を把握するのは非常に重要なことだな。

コメント