- マイホーム派の資産額はローンの金利に大きく左右される

- 老後資金構築の投資に回せる貯蓄は減るものの、定年後の資産減少額はかなり抑えられる!

- マイホームを買うか、賃貸に住み続けるかはあなたのリスク許容度や想定される金利に大きく左右される!

前回の記事はこちらになります。賃貸に住み続けた場合のシミュレーションや、前提条件などはそちらを参照ください。

シミュレーション②:マイホームを購入した場合の資産額

マイホームを購入した場合の資産推移額を計算してみましょう。

前回、家賃およそ13万円の物件に住んだと想定しました。都内で同じ条件物件を購入すると、およそ4,000-5,000万円になります。

仮に4,500万円の物件を頭金500万円、残りを金利1%の35年ローンで購入すると、月の返済額はおよそ13万円になります。

あれ、家賃と同じ?と思われた方。違います。

マイホームの場合は、ここからさらに維持費や税金がかかってきます。

これらは購入する住宅や場所、築年数に大きく左右されるため、今回は一律で月に2万円、年間で24万円だと想定しましょう。

さて、そうなると、月の現金の収支は次のようになります。

一般的に家賃は手取りの3割程度と言われます。その想定で行くと、手取り月収40万円であれば、およそ家賃13万円になります。

そうすると、月の収支は次のようになります。

| 月あたり金額 | |

| 収入 | 40万円 |

| 生活費などの支出 | 20万円 |

| ローン返済 | 13万円 |

| 住宅の維持費 | 2万円 |

| 貯蓄額 | 5万円 |

定年と同時にローンの返済が終わる想定でいると、その後の住居費はその維持費のみになります。

すると、月の収支は次のようになります。

| 突き当り金額 | |

| 年金収入 | 19万円 |

| 生活費などの支出 | 20万円 |

| 住宅の維持費 | 2万円 |

| 貯蓄額 | -3万円 |

ただし、マイホームの場合、もう一つ想定しなくてはならないのが、家の資産価値の減少です。同じ物件でも新築と築30年では大きく価値が違いますよね?

今回は、築35年時点で購入時の3割程度の価値が残り、その後価値が横ばいになると想定して計算しています。

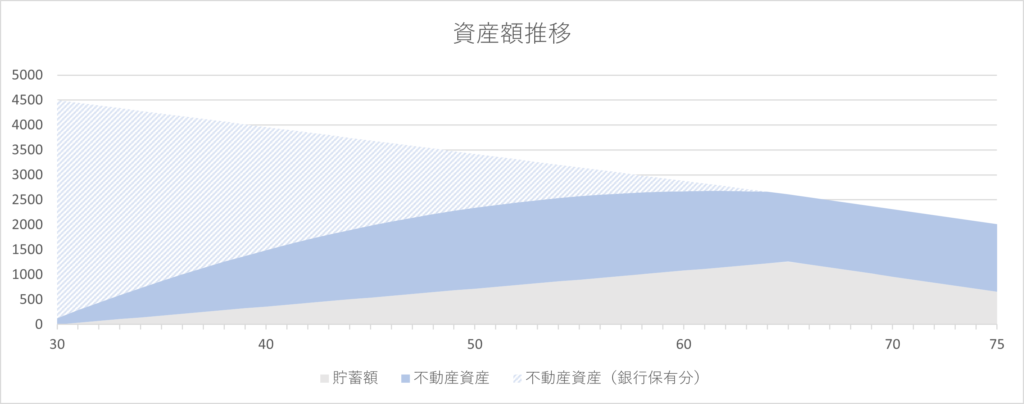

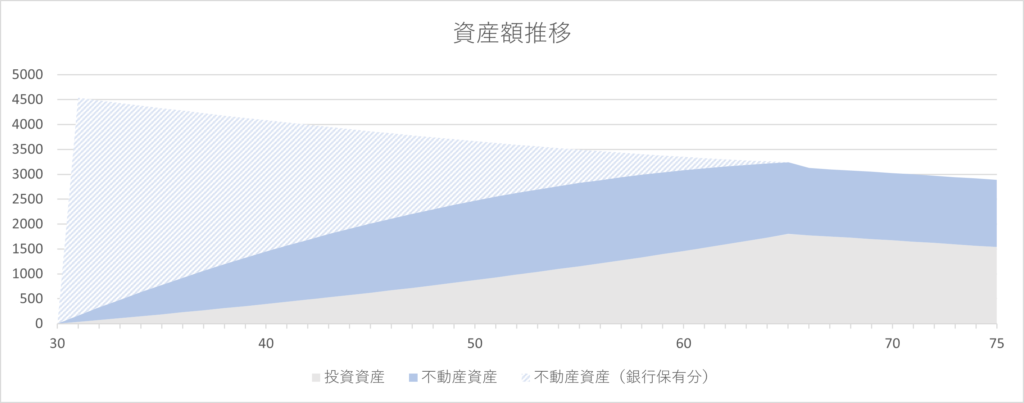

では、前回と同じようにシミュレーション開始時点を30歳、75歳まで生きると想定して、資産額がどのように推移するか見てみましょう。

貯蓄をすべて年率2%の投資に回した場合だと、次のようになります。

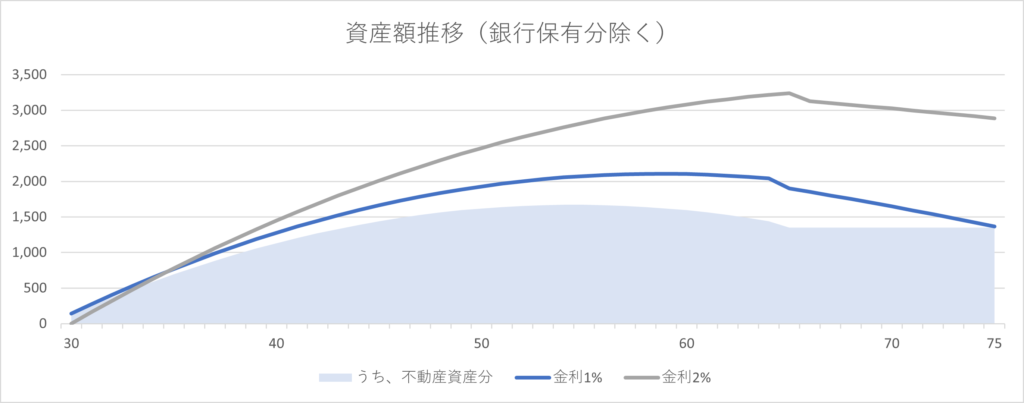

ただし、このシミュレーション結果は金利が変わると大きく変わってきます。例えば、金利が1%の場合と2%の場合を並べてみましょう。

75歳時点での資産額は金利が1%変わるだけで倍近く変わっています。

さらに、資産の構成をみると、金利が2%になった場合は75歳時点で現金がほとんど残っていません。いくら資産が残っているからと言って、これでは生活できませんよね。

このように、マイホーム派の資産額は金利の大きく左右されるものになっています。

(※わかりやすくするため、不動産の持ち分は経年で均等に銀行から購入者に移る想定をしています。一般的な元利均等返済の場合、実際の持ち分移行はより返済期間の後期に寄ります。)

結局どっちの方が資産額を増やせる?

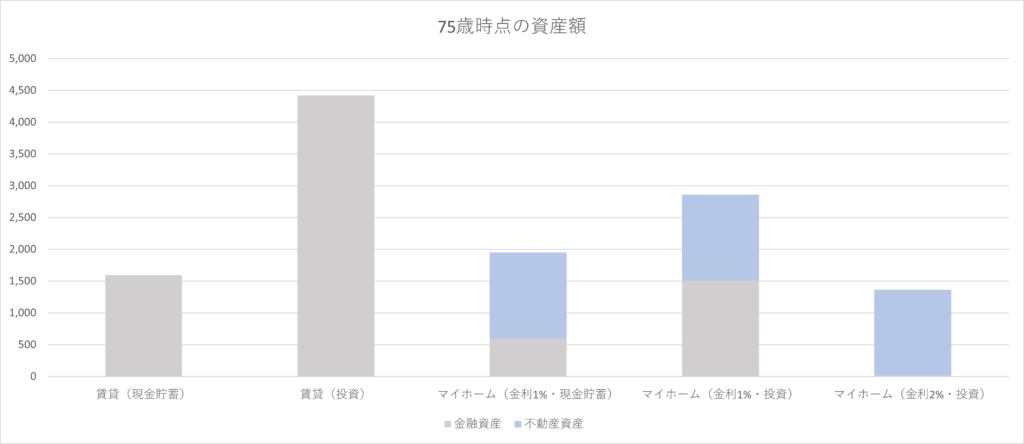

さて、各シミュレーションの結果を比較してみましょう。

75歳時点の資産額を比べてみると、次のようになります。

どうでしょうか。一概に賃貸がいい、マイホームがいい、と言えないのがわかりますね。

賃貸がいいか、マイホームがいいかはあなたの投資意欲と金利の想定によって変わってくるのです。

- 投資意欲が高ければ高いほど、賃貸で毎月の積立額を増やした方が資産が増える傾向にあります

- あなたの金利の想定が低ければ低いほど、マイホームを購入した方が資産が増える傾向にあります

ひつじからの一言

マイホームと賃貸。論争に決着がつかないのは各人の前提条件やリスク許容度が違うからだな。

皆さんも自分の年収や消費スタイルをもとにシミュレーションを行って、どちらが有利なのか見てみるといいぞ。

また、今回は資産額のみを見ているが、実際に判断する際は自身のライフスタイルや好みも考慮に入れて総合的に考えるべきだな。

コメント